第一条 为了加强对我校基建、扩建和修缮工程项目竣工结算的审计监督与管理,维护学校合法权益,提高资金的使用效益,根据《审计署关于内部审计工作的规定》、《教育系统内部审计工作规定》及其他有关规定,结合学校实际情况,制定本办法。

第二条 审计范围及原则

凡是我校建设工程和修缮工程项目(包括建筑、装饰、安装、维修、市政、园林、信息网络等),无论经费来自何种渠道,均须实行审计。严格执行先审计后付款的原则。

第三条 审计方式

按工程决算金额大小决定自审或委托外审:二万元以下零星维修、抢修工程项目,由有关职能部门审核后付款,审计处每年组织抽审;二万元以上至十万元(不含十万元)的工程项目,由审计处自审;十万元以上的工程项目,由审计处委托外审。新建项目五百万元以上、维修项目一百万元以上按照《上海师范大学建设工程项目全过程跟踪审计管理办法》实施。

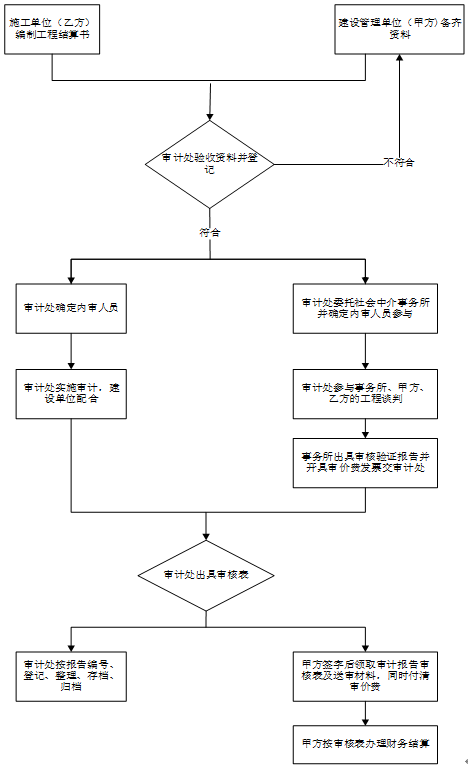

第四条 审计程序

(一)竣工结算审计开始时,由审计处牵头召开审计会议,建设管理部门、施工方、审价方共同参加或通过其他形式来布置审计任务、确定有关审计原则、审计要求等事项;

(二)施工单位将工程决算书及相关资料报送项目建设管理部门初审;

(三)项目建设管理部门将决算书及相关资料初审后报审计处;

(四) 审计处组织审价机构实施审计;

(五) 建设工程竣工结算造价经审计后,审计处出具《上海师范大学基建修缮审计项目审核表》并加盖公章,学校财务处凭此审核表(复印件无效)及结算资料办理建设工程竣工结算付款手续。

第五条 审计内容

(一)审查工程结算编制依据是否合理、有效,工程结算是否正确、是否符合合同约定;

(二)审查工程设计变更、施工签证内容是否真实,手续是否齐全,资料是否符合要求,结算单价、费率标准是否响应投标文件和合同条款;

(三)审查合同报价中项目是否完成,工程量计算是否正确,材料价是否合理;

(四)审查合同履行是否全面,合同补充、变更是否符合规定,索赔处理是否符合规定。

第六条 审计处在对建设程项目进行审计时,有权要求被审计单位积极配合,建设项目在通过竣工验收后15个工作日内,建设单位应及时向审计处提交下列资料:

(一)项目立项的有关批准文件、设计文件、概预算文件(含调整概预算资料);

(二)招投标文件有关资料;

(三)工程施工总、分包合同、补充合同或施工协议书(包括自行采购设备、主要材料的合同、清单及出入库资料);

(四)工程竣工图纸(全套);

(五)设计变更图纸、设计变更签证单;

(六)施工组织设计;

(七)隐蔽工程记录及签证(涉及工程造价的有关资料);

(八)施工过程中签证资料;

(九)地质勘察报告;

(十)工程预、决算书(加盖送审、编制单位公章、预算员签章)

(十一)施工形象进度资料;

(十二)其他相关的工程项目有关资料。

第七条 资料不全或不符合规定要求的,审计部门可不予受理或暂缓审计。进入审计程序后,不再接受任何补送资料。建设单位或施工单位对所提供相关资料的真实性、合法性及完整性负责。

第八条 审计处从受理审计项目后,竣工结算金额在二千万以下项目在30个工作日内审计完毕、竣工结算金额在二千万至五千万项目在45个工作日内审计完毕、竣工结算金额在五千万以上项目在60个工作日内审计完毕。根据上海市政府采购相关规定及学校财务处年终结算要求,为保证预算资金使用能当年结账,职能部门必须在11月中旬前将修缮项目决算材料报送审计处,逾期审计处当年不予受理。

第九条 建设管理部门和施工单位在收到审计报告初稿后十日内将反馈意见送达审计处,逾期审计处视作无异议,随即出具正式审计报告。

第十条 建设工程项目,原则上不签闭口合同。如确实需要签闭口合同的,必须符合下列条件:

(一)闭口合同是一种双方承担风险的合同,闭口合同的特点适用于工程风险和工程规模不太大的工程项目,要求工程的管理比较规范;

(二)双方必须承认合同的完备性及正确性;

(三)图纸、工程量(工程范围)主要材料单价明确;

(四)闭口合同要附有工程报价书;

(五)闭口合同价即工程结算价。

审计处只接受闭口合同标的咨询,不作闭口合同的决算审计。

第十一条 本办法由审计处负责解释。本实施办法自2018年5月1日起施行,2005年6月1日起实行的《上海师范大学关于基本建设、扩建和修缮工程项目竣工决算审计的若干规定》同时废止。

工程审计流程图